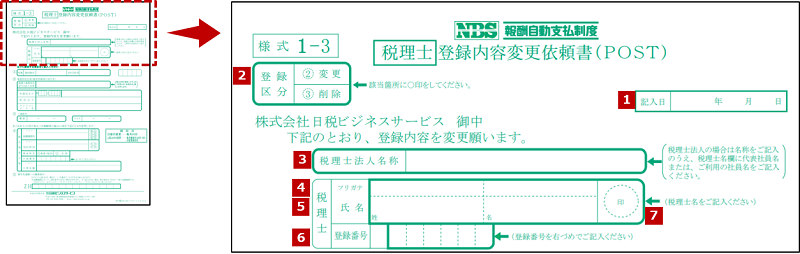

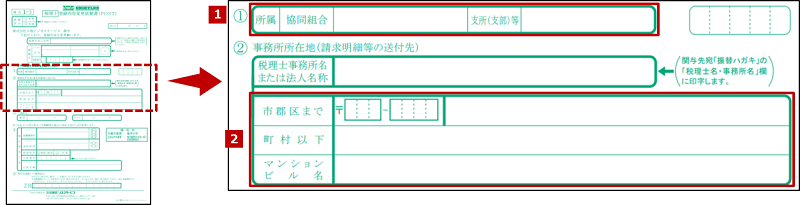

事務所所在地変更の記入方法について説明します。

[所在地]欄に変更する税理士事務所の郵便番号、住所を記入します。変更の締切日は、振替日の11営業日前必着です。

| No. | 項目 | 記入内容 |

| 所属 | 所属の協同組合、支所(支部)を記入します。 | |

| 所在地 | 税理士事務所の郵便番号・住所を記入します。 |

-

注意

-

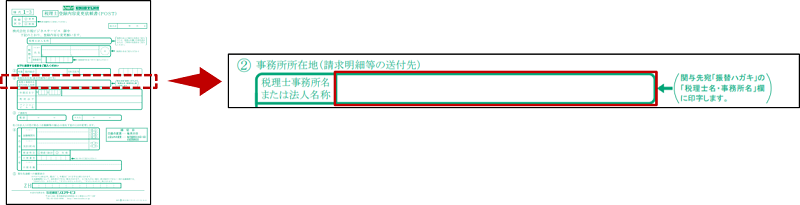

税理士事務所名称と所在地について

「税理士事務所の名称・所在地」は、『関与先別報酬等振替請求明細』『振込金額のお知らせ』の送付先となります。

また、関与先への「振替のお知らせ」ハガキの税理士名・事務所名欄に表示します。正しく記入してください。